「ニュースで金利が上がったと聞いたけれど、うちの住宅ローンの返済額は変わっていないから大丈夫」

そう安心していませんか?実は、その「安心」こそが、将来の住宅ローン破綻を招く最大の落とし穴かもしれません。

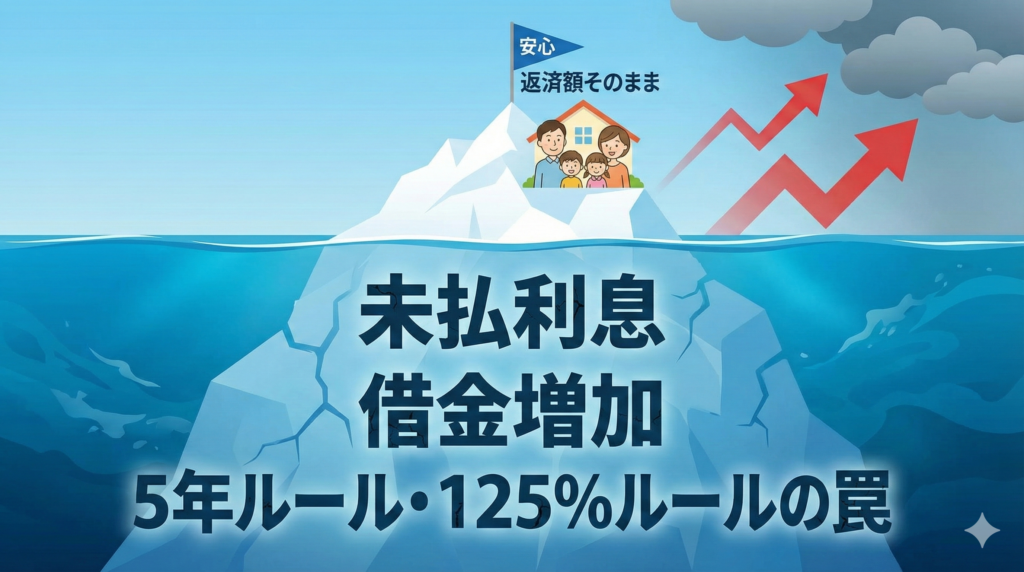

変動金利を利用している方の多くに適用される「5年ルール」と「125%ルール」。これらは急激な負担増を防ぐための激変緩和措置ですが、裏を返せば「借金の増加を見えなくする仕組み」でもあります。

今回は、金利上昇局面で知っておくべき変動金利の仕組みと、知らぬ間に借金が膨らむ「未払利息」のリスク、そして最悪の事態を防ぐための対策について、任意売却の専門家の視点から解説します。

目次

1. なぜ「金利が上がっても返済額が変わらない」のか?

日銀の政策変更により、市場金利は上昇傾向にあります。しかし、変動金利(元利均等返済)を利用している多くのご家庭では、翌月の引き落とし額がいきなり増えることはありません。

これは、多くの金融機関が「金利見直しは半年ごと、返済額の見直しは5年ごと」というルールを採用しているためです。

一見、家計に優しい仕組みに見えますが、銀行はボランティアで返済額を据え置いているわけではありません。「今は払わなくていいけれど、利息はしっかり計算して、後でまとめて請求します」というのが実態です。

2. 知っておくべき「5年ルール」と「125%ルール」の仕組み

多くの銀行の変動金利には、以下の2つのルールがあります(※一部のネット銀行など、採用していない金融機関もあります)。

- 5年ルール

- 金利が上昇しても、5年間は毎月の返済額を変えないというルールです。家計のやりくりはいきなり変えられないため、5年間の猶予が与えられます。

- 125%ルール

- 5年経過後に返済額を見直す際、どれだけ金利が急騰していても、「前回の返済額の1.25倍までしか上げない」というルールです。

(例:毎月10万円返済の場合、どれだけ金利が上がっても次の5年間は12万5,000円が上限)

これらは「破綻させないための安全装置」のように見えますが、実は「問題の先送り装置」です。

3. 最大の恐怖!借金が減らない「未払利息」とは

この2つのルールがあるがゆえに発生するのが「未払利息(みばらいりそく)」という恐ろしい現象です。

毎月の返済額(例:10万円)の内訳は、「利息」と「元金」です。

金利が上がると、この内訳のうち「利息」の割合が増え、「元金」の減りが遅くなります。

ここまでは想像がつくと思いますが、さらに金利が急上昇し、本来支払うべき利息が、毎月の返済額(10万円)を超えてしまったらどうなるでしょうか?

例えば、計算上の利息が11万円になった場合、毎月10万円払っても、利息すら払いきれていないことになります。

この払いきれなかった1万円が「未払利息」として、水面下で積み上がっていくのです。

- 元金は1円も減らない

- 借金の総額はむしろ増えていく(未払利息の蓄積)

- 最終回(完済予定日)に、数百万〜一千万円単位の一括返済を求められる

これが、5年ルール・125%ルールの罠の正体です。

4. 【シミュレーション】金利上昇でローン残高はどうなる?

例えば、残債3,000万円、残り30年で金利が0.5%から2.0%に急上昇したケースを簡易的に比較してみましょう。

| 項目 | 金利 0.5% (上昇前) | 金利 2.0% (急上昇後) |

|---|---|---|

| 毎月の返済額 | 約 90,000円 | 約 90,000円 (据え置き) |

| 本来必要な返済額 | 約 90,000円 | 約 110,000円 |

| 利息の割合 | 約 12,500円 | 約 50,000円 (4倍増) |

| 元金の減る額 | 約 77,500円 | 約 40,000円 (半減) |

※上記は仕組みを理解するための概算シミュレーションです。実際の計算は契約内容により異なります。

毎月の返済額が変わらない間、内訳のほとんどが「利息」に消えていきます。

「毎月きちんと返しているつもりなのに、5年経って残高を見たら、5年前とほとんど変わっていなかった(むしろ未払利息が乗っていた)」という事態が現実に起こり得ます。

住宅金融支援機構の調査でも、変動金利を選択している世帯は全体の7割を超えています。今後、この「隠れローン破綻予備軍」が急増することが懸念されます。

5. あなたのローンは大丈夫?確認すべきチェックポイント

まずは、ご自身の契約内容を確認してください。

- 「5年ルール・125%ルール」の適用がある契約か? (ソニー銀行やPayPay銀行など、一部の銀行にはこのルールがなく、金利上昇=即返済額アップとなります。これはこれで家計直撃のリスクがあります)

- 現在の適用金利は何%か? (銀行から届くハガキやWEB明細で確認しましょう)

- 「元金」は順調に減っているか? (返済額のほとんどが利息になっていないか確認してください)

6. まとめ:返済が苦しくなる前にとるべき行動

「返済額が変わらないから大丈夫」と放置し、定年退職や期間満了のタイミングで「数千万円の一括返済」を迫られても、その時にはもう手遅れです。

未払利息が溜まりすぎると、通常の売却(アンダーローン)で家を売ることすらできなくなり、競売や自己破産への道が一気に近づきます。

- 「金利上昇で将来が不安」

- 「すでに元金の減りが遅い気がする」

- 「今のうちに家を手放して、借金をリセットしたい」

そう感じたら、未払利息が膨れ上がる前に、早めに専門家へ相談してください。

住宅ローン問題は、時間が経過すればするほど選択肢が狭まります。しかし、早期であれば「任意売却」をはじめ、生活を守るための多くの解決策があります。